El Pleno del Congreso de Perú aprobó el último jueves el dictamen que propone una reforma del sistema de pensiones, la cual impacta en las contribuciones y la jubilación. La reforma fue impulsada por la Comisión de Economía, presidida por César Revilla de la bancada Fuerza Popular.

Entre las modificaciones de la propuesta se incluye un aporte por consumo que consistirá en un 1% de las compras anuales, el cual se recaudará a través de las boletas de ventas de los establecimientos con el objetivo incrementar los fondos previsionales de manera directa al consumo de los contribuyentes.

La norma también busca aumentar la edad para la jubilación anticipada de 50 a 55 años, establece una tasa de aporte obligatorio para los trabajadores independientes y garantiza una pensión mínima de S/600 para los contribuyentes del nuevo sistema.

La propuesta legislativa, pendiente de una segunda votación, contempla una medida que impide a los afiliados a las AFP efectuar un nuevo retiro AFP. Pero además, una de las iniciativas controvertidas que figura en el dictamen es la prohibición de afiliados menores de 40 años a acceder al 95,5% de sus fondos al momento de jubilarse.

Menores de 40 años prohibidos de retirar el 95,5% al jubilarse

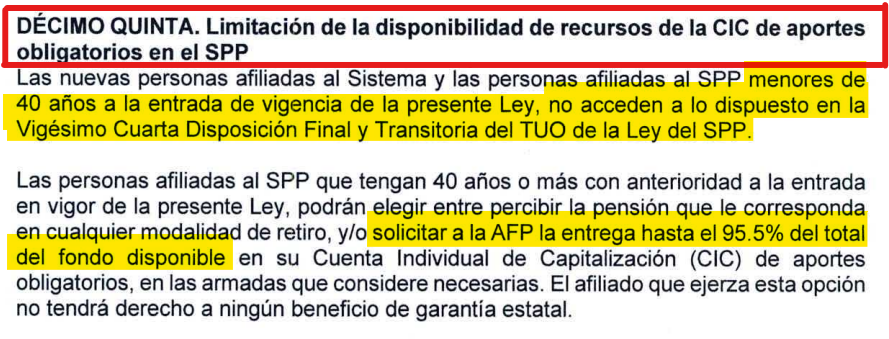

De acuerdo con la disposición décimo quinta, se limita la disponibilidad de recursos de la Cuenta Individual de Capitalización (CIC) de aportes obligatorios en el Sistema Privado de Pensiones (SPP). Las nuevas personas afiliadas al Sistema y tas personas afiliadas menores de 40 años a la entrada de vigencia de la presente Ley, no acceden a lo dispuesto en la Vigésimo Cuarta Disposición Final y Transitoria del TUO de la Ley del SPP.

Según versa el texto sustitutorio, las personas afiliadas que tengan 40 años o más con anterioridad a la entrada en vigor de la presente Ley podrán elegir entre percibir la pensión que le corresponda en cualquier modalidad de retiro, y solicitar a la AFP la entrega hasta el 95,5% del total del fondo disponible en su Cuenta Individual de Capitalización (CIC) de aportes obligatorios, en las armadas que considere necesarias. El afiliado que ejerza esta opción no tendrá derecho a ningún beneficio de garantía estatal.

El monto equivalente al 4,5% restante del fondo utilizado para el acceso a los regímenes de jubilación, deberá ser retenido y transferido por la AFP directamente a Essalud en un período máximo de 30 días a la entrega señalada en el párrafo anterior, para garantizar el acceso a las mismas prestaciones y beneficios del asegurado regular del régimen contributivo de la segundad social en salud señalado en la Ley 26790, sin perjuicio de que el afiliado elija retiros por armadas y productos previsionales.

En este último caso, el aporte a Essalud por las pensiones que se perciban quedará comprendido y pagado dentro del monto equivalente al porcentaje señalado en el presente párrafo para no generar doble pago por parte de los afiliados.

AFP: 99% de afiliados opta por retirar el 95,5%

Desde que se aprobó el retiro del 95,5%, apenas el 1% de los afiliados opta por el pago de una pensión mensual, según el Instituto Peruano de Economía (IPE). De acuerdo con una encuesta del Banco Interamericano de Desarrollo (BID), más de la mitad de los que retiran sus fondos los gastan a un ritmo mayor de lo que habría permitido una renta vitalicia y el 13% consume la totalidad de sus ahorros.

“Ello deja vulnerables a los jubilados, creando contingencias para sus familias –una encuesta de la SBS indica que el 39% espera recibir apoyo de hijos y familiares para su vejez – y el Estado”,

Siete retiros AFP

Desde el 2020 se han aprobado siete retiros AFP. En los primeros seis, se han liberado más de S/87,937 millones de los ahorros previsionales. Con ello, 2,3 millones de personas se han quedado sin fondos y 5,1 millones tienen menos de S/4.950 (1 UIT del 2023). Con un nuevo retiro en el 2024, la cartera de ahorros administrada por las AFP caería a niveles de hace 13 años, según la SBS. En tan solo una semana, más de 1 millón de afiliados ha solicitado el séptimo retiro AFP.