El Gobierno de Javier Milei lleva más de seis meses de gestión, un período en el que pudo exhibir algunas mejoras en el plano macroeconómico. Tras un “fogonazo” inicial en diciembre, la inflación viene cediendo mes a mes, la administración pública sostiene un férreo superávit, se concreta un proceso de saneamiento del balance del Banco Central y se eliminó la emisión de pesos sin respaldo para financiar al fisco. A la par, el oficialismo obtuvo este mes una victoria política con la aprobación en general de la Ley Bases y el paquete fiscal, otra señal de certidumbre que fue recibida con optimismo por el mercado financiero.

En este sentido, hay una variable ominosa que se mantiene como una distorsión y se resiste en un umbral alto: la brecha cambiaria, en la zona del 40%, que dificulta una pronta salida del “cepo” y, por lo tanto, es un serio obstáculo para la mentada desregulación de la economía.

Inmediatamente después de la histórica devaluación del 13 de diciembre del año pasado, cuando el dólar oficial subió en un solo día un 118,3% -desde los 366,45 a 799,95 pesos-, el Gobierno optó por recortar la brecha “por las malas”, es decir, reconoció el atraso del dólar oficial y recortó de un golpe la distancia entre las cotizaciones al elevar el piso de las mismas.

!function(e,n,i,s){var d=”InfogramEmbeds”;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,”script”,”infogram-async”,”https://e.infogram.com/js/dist/embed-loader-min.js”);

En simultáneo con la devaluación, el 13 de diciembre se publicó el Decreto 28/2023 que establece una nueva edición del “Programa de Incremento Exportador” -en la jerga, el llamado dólar blend-, que permite ingresar a través del mercado de valores -a la cotización del “contado con liquidación”- un 20% de las divisas recibidas por cobros por esas operacines, mientras que, al menos, el 80% deberá ingresar a través del mercado de cambios.

Este flujo de divisas por comercio exterior -cuyo superávit fue potenciado por la devaluación- fue suficiente para sobre abastecer la demanda y bajar bruscamente los precios de los dólares bursátiles -y por contagio, del “blue”-. Así, el 27 de diciembre, la brecha cambiaria tocó un piso del 10%, no visto desde octubre de 2019, que fue visto por varios analistas como una “ventana de oportunidad” para retirar los controles cambiarios de inmediato.

Esa brecha tan baja no pudo sostenerse en el tiempo y volvió a ampliarse con el correr de los meses ¿Cuáles fueron los motivos de esa reversión?

1) “Crawling peg”. La determinación del Banco Central de mantener la tasa de devaluación gradual en un 2% mensual fue de entrada un incentivo para que los exportadores del agro apuren las liquidaciones, pues los dólares cobrados por dichas ventas iban a valer más en términos de pesos mientras menos se aplazaran las operaciones. Debido a las elevadas tasas de inflación, con el correr de los meses se perdió esa inercia, el tipo de cambio oficial se fue atrasando y el incentivo a liquidar se fue diluyendo.

!function(e,n,i,s){var d=”InfogramEmbeds”;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,”script”,”infogram-async”,”https://e.infogram.com/js/dist/embed-loader-min.js”);

2) ¿Se termina el dólar “blend”? El sistema de liquidación de divisas 80% al tipo de cambio oficial y 20% al “contado con liqui” aparecía con fecha de finalización a fin de junio según un informe que difundió el Fondo Monetario Internacional (FMI). Parte de la suba de los dólares financieros en las últimas semanas -el “liqui” llegó a superar los 1.300 pesos- obedeció a esa especulación respecto a una eventual reducción de la oferta en caso de cesar el esquema de tipo de cambio diferencial.

El ministro de Economía Luis Caputo consideró “infundados” a esos rumores y ratificó que no habrá devaluación, que no se tocará el esquema de 2% de devaluación mensual del tipo de cambio oficial y que el dólar exportador continuaría vigente, aunque ello no redundó aún en un aumento de las liquidaciones del agro ni en la baja de la brecha.

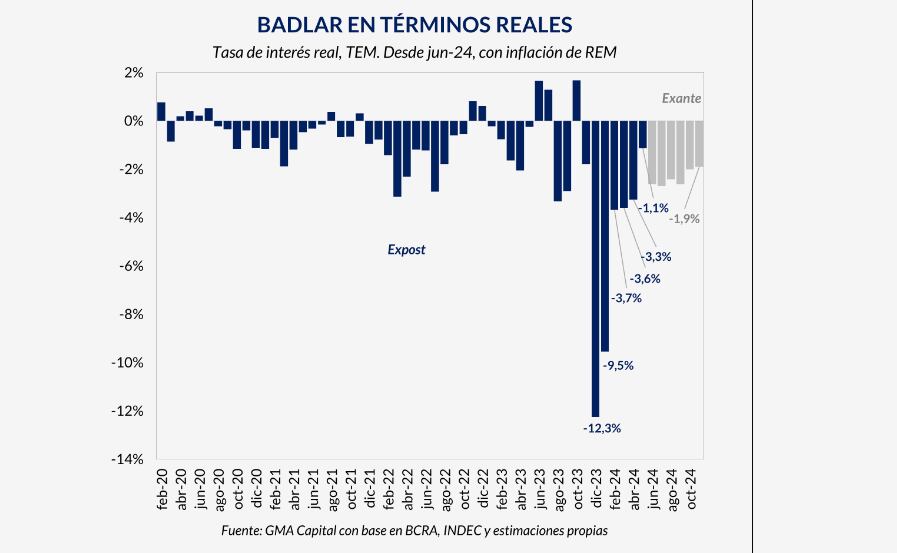

3) Reducción de la tasa de interés. Dentro del plan para sanear los pasivos del BCRA, el Gobierno optó por migrar dicha deuda a bonos del Tesoro, al tiempo que encaró un agresivo sendero de recorte de la tasa de política monetaria para desactivar la emisión “endógena” de pesos por el aumento exponencial de los pasivos remunerados, un motor que espiralizaba la inflación. La tasa de referencia cedió desde el 133% nominal anual al asumir Milei al 40% del presente, un fuerte ajuste que inevitablemente tuvo réplica en la suba de los dólares alternativos, dado el desincentivo para quedarse colocado en pesos.

!function(e,n,i,s){var d=”InfogramEmbeds”;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,”script”,”infogram-async”,”https://e.infogram.com/js/dist/embed-loader-min.js”);

4) Hay muchos más pesos. Está claro que la demanda de divisas se relaciona con la disponiblidad de pesos. En este aspecto, el Gobierno decidió distender la impactante desmonetización de la economía y en los últimos tres meses la Base Monetaria creció 63,6% -desde los $10,7 billones a los $17,5 billones entre el 12 de marzo y el 12 de junio-, mientras que la circulación monetaria -principal componente de la Base- aumentó en el mismo lapso un 44,9% -desde $7,8 billones a $11,3 billones-, muy por encima de la inflación próxima al 26% en el último trimestre.

Hay que recordar que la Base Monetaria en términos de PBI había tocado mínimos desde 2002 por la devaluación de diciembre y una inflación acumulada de 90% en los primeros cuatro meses de gestión libertaria.

!function(e,n,i,s){var d=”InfogramEmbeds”;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,”script”,”infogram-async”,”https://e.infogram.com/js/dist/embed-loader-min.js”);

El analista financiero Christian Buteler explicó que “creo que la brecha va a seguir creciendo en esta segunda parte del año. Parece que el haber tenido a una inflación viajando tan fuerte, desde el 25% de diciembre, como la tuvimos en esta primera parte del año, y un dólar que subía nada más que el 2% mensual, generó también ahí una brecha entre el dólar y la inflación que esa sí se va a acortar en la segunda parte del año”.

“No se puede tener los precios de la economía subiendo a ese ritmo, a esa velocidad, y el dólar -que es un precio más dentro de la economía- lo haga a una velocidad tan menor. Entonces, como creo que van a mantener también el crawling peg del 2%, lo que va a hacer es que en esa suba que tenga el dólar va a incrementar la brecha. Veo que en los próximos meses la brecha dólar oficial-dólar financiero o libre va a crecer, mientras que la brecha dólar libre-inflación va a disminuir. Capaz si sale todo relativamente bien, en 2024 la inflación termina subiendo más que los dólares financieros, pero me parece que no en la magnitud que vimos en este semestre”, precisó Buteler a Infobae.

La brecha cambiaria se asienta en la zona del 40%, aún lejos del 200% que había alcanzado en la semana previa a las elecciones presidenciales de octubre de 2023

Juan Manuel Franco, economista Jefe del Grupo SBS, expresó que “hacia adelante seguimos manteniendo el view de que la mirada deberá estar en los flujos de dólares producto de la liquidación de exportaciones vía dólar blend y la dinámica política. Esto último es clave dado que aspectos fundamentales del paquete fiscal en materia de ingresos -impuesto a las Ganancias y Bienes Personales- fueron rechazados en el Senado y son clave para dar algo de fuerza a ingreso que este año vienen a la baja en cuanto a los vinculados a la actividad económica, producto de la fuerte recesión”.

Pedro Siaba Serrate, Head of Research & Strategy de Portfolio Personal Inversiones, consideró que “el gran norte que tiene el Gobierno ahora es la normalización cambiaria y la cuestión fiscal. A la vez, que más allá de las idas y vueltas del equipo económico, se empieza a sentar una base de lo que puede ser la salida del cepo. No será igual algo inmediato. El riesgo es más bajo -algo que se testeó con el Bopreal serie 3- y las cantidades monetarias son más bajas -están en mínimos en términos reales en los últimos 20 años- pero hay demanda reprimida por dólares. Por ende, una de las dudas del mercado es si la salida del cepo puede provocar o no algún salto inflacionario”.

Un reporte de GMA Capital enfatizó que “el Gobierno adelantó que el objetivo de eliminar las restricciones cambiarias no incluirá compromisos de fechas ni medidas específicas. Así, el equipo económico conserva la discrecionalidad a la hora de decidir sobre la salida del cepo. En simultáneo, reafirma que esta se ejecutará ‘siempre y cuando estas medidas no impliquen riesgos excesivos para el proceso de reducción de la inflación y fortalecimiento de su hoja de balance, tal como se refleja en el Acuerdo’” con el FMI.

¿Se trata de una sugerencia de que habrá cepo por más tiempo? “El BCRA se muestra prudente frente al levantamiento de las restricciones cambiarias. Quizá sea por haber aprendido de la experiencia de 2015, cuando se avanzó rápidamente con la liberalización del mercado de capitales, pero se postergó la consolidación fiscal -ahora es al revés-”, añadieron desde GMA Capital.