(Enrique García Medina/)

El buen resultado fiscal de mayo, que arrojó el mayor superávit del año, se vislumbraba para los analistas desde el momento en que se conoció la alta recaudación del mes, robustecida por los vencimientos de los anticipos de Ganancias. Más allá del punto, para nada menor ya que deja al Gobierno en una situación de relativa comodidad hacia el resto del año y de cara al cumplimiento de las metas con el FMI, el detalle de la planilla deja en evidencia que empieza a modificarse la dinámica del ajuste. En el primer trimestre, fue determinante la licuación del gasto -particularmente, el previsional- pero ante la baja de la inflación y la decisión de ajustar por IPC una parte central de las erogaciones, tiene cada vez menos incidencia. De hecho, el ministro de Economía anunció el fin de las tasas de interés negativas, con lo cual también la deuda en pesos dejará de sufrir la erosión de la inflación.

En ese contexto, el director del Instituto Argentino de Análisis Fiscal (IARAF), Nadín Argañaraz, repasó el detalle como todos los meses anteriores de cuánto aportó cada sector a la reducción de gasto público nacional durante los primeros 5 meses del año.

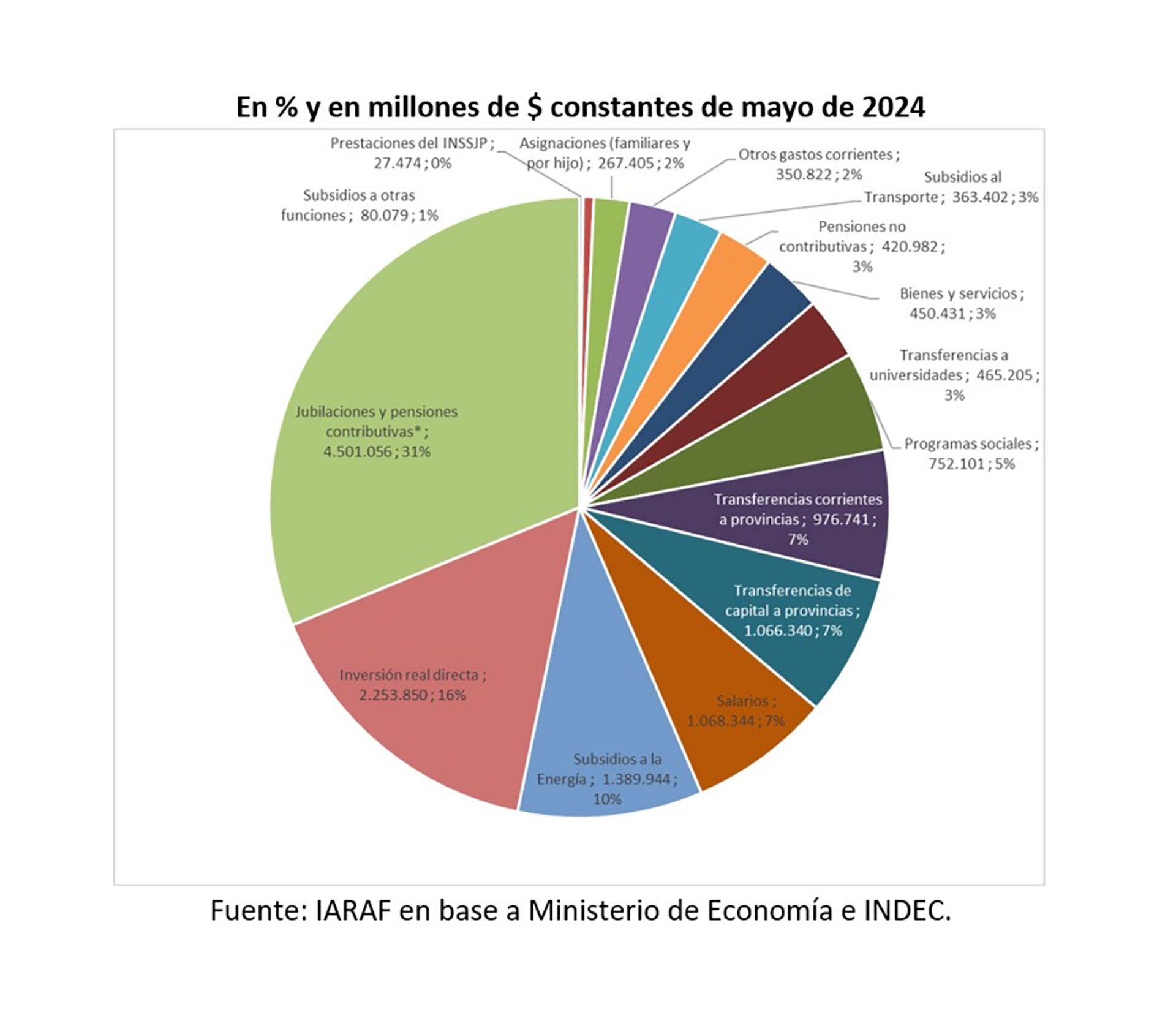

Según su informe, en el acumulado del año el gasto público nacional pagado bajó $14,4 billones en pesos constantes de mayo respecto a 2023, es decir, en términos reales (descontando el impacto de la inflación). Dentro de esa cifra, la distribución del recorte del gasto público se compuso mayormente del aporte que hicieron a ese ajuste los haberes previsionales, el gasto más voluminoso del Estado aunque no necesariamente el más licuado. En ese sentido, las jubilaciones y pensiones soportaron el 31% de la reducción total, si bien Argañaraz destaca que su participación en el ajuste disminuyó 4 puntos porcentuales respecto al mes anterior. Esto debido a que, desde abril, los haberes previsionales se ajustan por IPC, además de la recomposición de 12% otorgada por la inflación acumulada en los primeros meses del año.

En segundo lugar, la inversión real directa (obra pública) explicó el 16% del total del ahorro mientras que las transferencias a provincias el 14 por ciento. Recién en cuarto lugar de este particular ránking aparecen los subsidios a la energía con el 10% mientras que los salarios ocupan el quinto puesto.

En mayo puntualmente, el desempeño de las cuentas públicas estuvo marcado no sólo por los ahorros sino también por los mayores ingresos.

“Del análisis de la ejecución presupuestaria base caja del SPNF (sector público no financiero) del mes de mayo surge que los ingresos totales tuvieron una variación interanual real positiva de 5,8%. Esto en función de que los ingresos tributarios crecieron un 10% (fundamentalmente por el excepcional desempeño de Ganancias) y contrarrestaron la baja de los ingresos no tributarios de un 27% en términos reales”, detalló el informe del IARAF.

En tanto, por el lado del gasto primario la reducción fue de 28,7% interanual real. Como resultado, el déficit primario del año pasado se transformó en un superávit primario de $2,3 billones. Según el desglose, el gasto en intereses bajó 20% en términos reales respecto al mismo mes del año pasado. En efecto, el déficit fiscal (incluyendo ese renglón) se convirtió en un superávit fiscal de $1,2 billones. “Por primera vez en el año, el cambio del resultado fiscal fue explicado por un incremento en los ingresos, una reducción real del gasto primario y de intereses”, destacó Argañaraz,

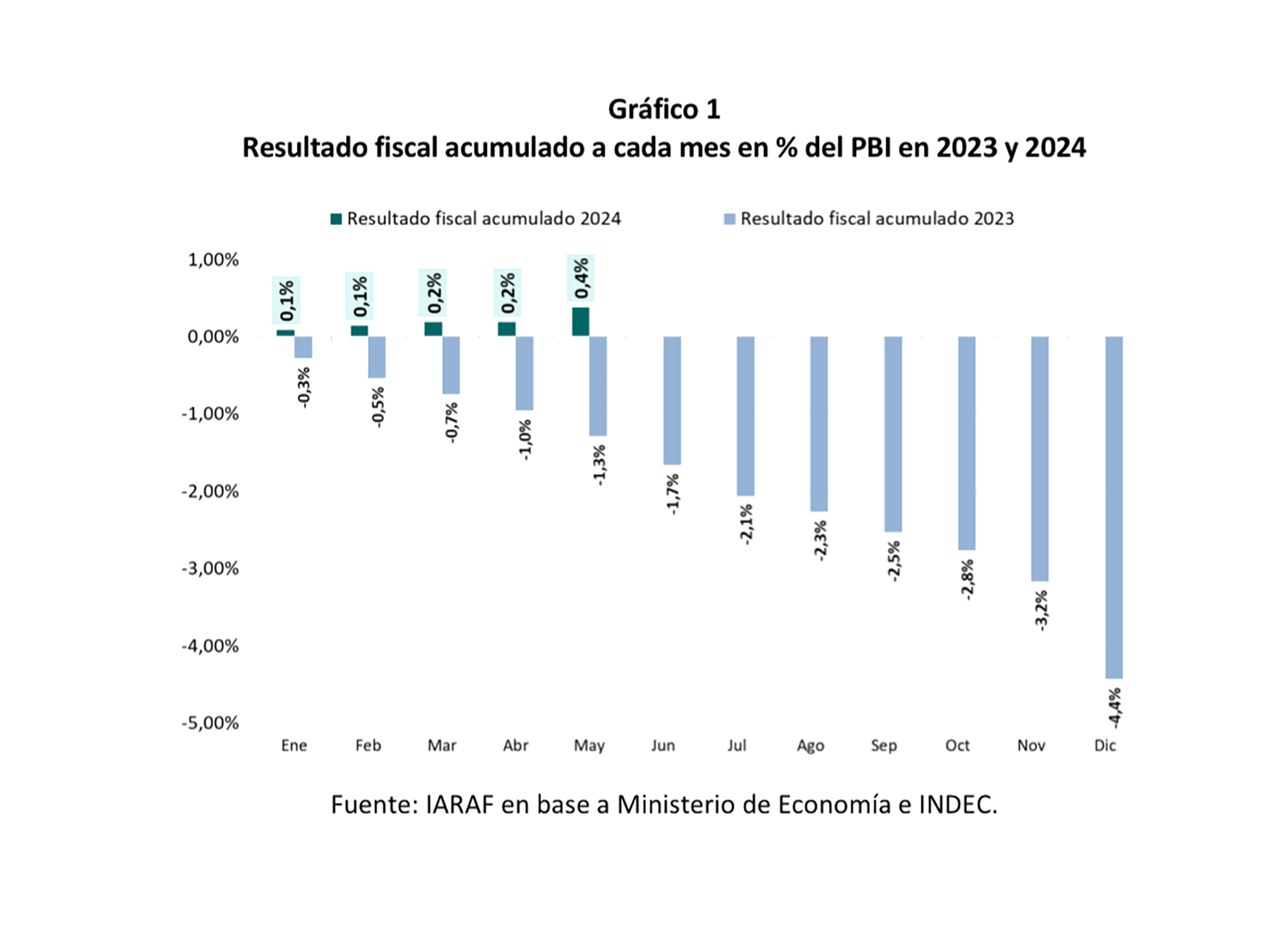

Durante los primeros 5 meses del año, los ingresos totales cayeron un 2,6% real, mientras que el gasto primario descendió un 31,4% interanual real. Como resultado, el superávit primario asciende a $6,4 billones, lo que equivaldría a un 1% del PBI. El superávit fiscal asciende a $2,3 billones, lo que equivaldría a un 0,4% del PBI.

Durante el mismo periodo del año 2023, el resultado fiscal fue negativo por 1,3% del PBI. Dado ese déficit y el superávit de este año, la diferencia de 1,7 puntos del PBI implicaría el ahorro fiscal en lo que va del año.