El balance del BCRA ilustra que la demanda de base monetaria se destina a expandir los activos externos -tenencias de dólares y otras divisas- y los créditos internos, conformando a la población. No obstante, en su objetivo antiinflacionario, las autoridades económicas anunciaron, el 13 de julio el cierre de todos los grifos a la emisión monetaria: “emisión cero” y “peso recontra-escaso”.

Hasta podría reducirse la base monetaria (en caso de caída en las reservas de dólares), porque se habrán cerrado los cuatro “grifos” de emisión de pesos en la economía: el déficit fiscal, los intereses generado por los “pasivos remunerados” del Banco Central, los “puts” u opciones de los bancos privados de venderle al BCRA bonos a un precio pactado; y, también la emisión neta de pesos por compra de dólares del Banco Central en el Mercado Único y Libre de Cambios.

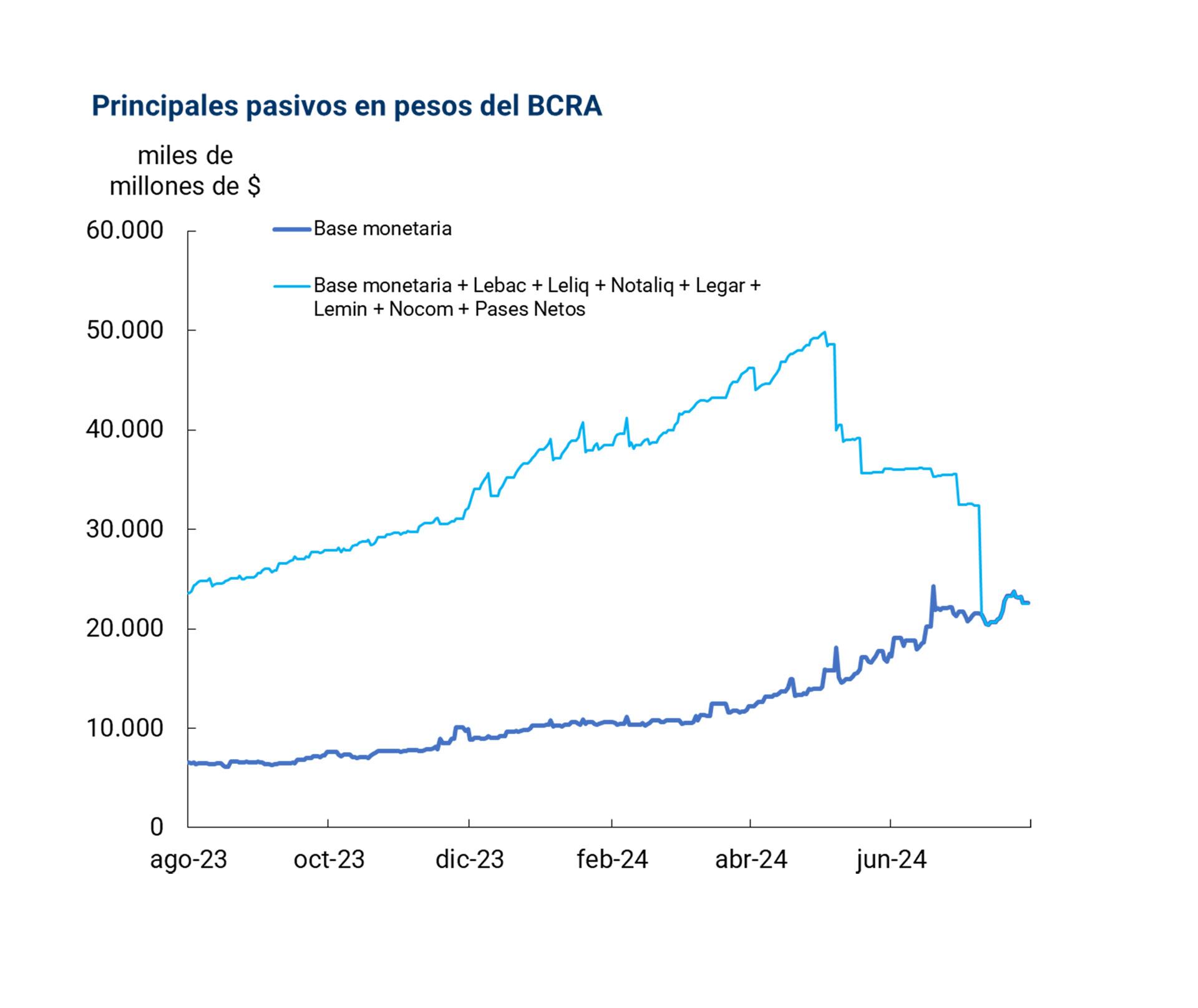

Desde el 30 de abril se congelaría la emisión monetaria. Los pasivos remunerados del BCRA: Lebac más Leliq más Notaliq más Legar más Lemin más Nocom más Pases Netos, son transferidos al Tesoro. Implica un cambio contable que resta información de los movimientos de tales pasivos y certidumbre de los datos.

¿El congelamiento se refiere al conjunto de las mismas cuentas o sólo a las del BCRA? La diferencia es entre $47,7 billones del conjunto y los $14 billones de la base monetaria, al 30 de abril último.

El gráfico delinea la evolución de la base monetaria, línea inferior, y la base monetaria más los otros pasivos remunerados que fueron transfiriendo al Tesoro a partir del 13 de mayo 2024; y el 22 de julio quedó la base como el único pasivo monetario del BCRA.

Cerrar todos los grifos conlleva congelar a la emisión monetaria, a pesar de que la demanda de dinero crece con las actividades económicas. Lo cual impone un freno, otro cepo, monetario. Tampoco asegura el mejor desarrollo económico. La esperada y deseada reactivación aumentaría los ingresos fiscales y la satisfacción de la gente.

De confirmarse esta nueva política, la consecuencia sería que congelar absolutamente la emisión monetaria, lo cual ni siquiera aparejaría la menor expansión de dinero posible, combinando con los aumentos de la recaudación del Tesoro.

El ministro de Economía, Luis Caputo, y el presidente del BCRA, Santiago Bausili, anunciaron que por cada peso que se emita comprando dólares en el mercado oficial MULC, va a intervenir para que la base monetaria amplia, que es la suma de la BM y los pasivos remunerados, quede fija al 30 de abril de este año, cuando era de $47,7 billones. Los dólares adquiridos los venderá en el CCL hasta conseguir absorber el exceso emitido.

La medida apunta a bajar la cotización del CCL, reduciendo la brecha con el dólar oficial, e incentivar a los productores para que liquiden la cosecha

La medida apunta a bajar la cotización del CCL, reduciendo la brecha con el dólar oficial, e incentivar a los productores para que liquiden la cosecha. Ellos cobran 80% al dólar oficial y 20% al CCL. El ministro les avisó que el CCL va a bajar, así que si no quieren perder plata deberían empezar a liquidar.

No obstante, la decisión es contraria a los deseos de la población de aumentar la base monetaria con la expansión económica. La intervención anunciada resta pesos y agrega dólares CCL a las transacciones cambiarias, ocasionando frustraciones a los privados. El efecto es una población reprimida por la fuerza de las regulaciones oficiales. No puede sorprender que, desde el anuncio, muchos entusiasmos se hayan enfriado.

(Juan Ignacio RONCORONI/)

Un gobierno libertario que opere comprando en el ámbito de un cepo oficial y vendiendo en el de otro cepo, ambos de su propia creación, es una novedad mundial.

¿Por qué tanta sensibilidad al dólar?

La garrafal distorsión de las instituciones es que el peso, la moneda propia para pagar gastos e impuestos nacionales, no es el patrón de medida de los argentinos. Medimos patrimonios, activos principales, en dólares de EEUU.

No obstante, las autoridades argentinas y organismos internacionales insisten en mantener la inconveniencia de la asombrosa organización, donde la moneda de curso legal, el peso, está divorciada del dólar, la unidad de cuenta de buena parte de los bienes privados.

En esta cuestión se había pronunciado David Hume: “la inestabilidad de la propiedad es impedimento mayor para la riqueza de la sociedad”.

Descubro que no hay manera de que las propiedades tengan valores estables con unidades de cuenta fluctuantes, diferentes de la moneda legal. Peor aún, cuando regulaciones nacionales imponen valores distintos a los dólares oficiales, dependiendo de los destinos denunciados. Este entramado imposibilita la libre flotación del dólar. Estas dicotomías monetarias exigirían eliminar los cepos y disponer la dolarización. Que el dólar de EEUU sea también nuestra moneda.

No hay manera de que las propiedades tengan valores estables con unidades de cuenta fluctuantes, diferentes de la moneda legal. Peor aún, cuando regulaciones nacionales imponen valores distintos a los dólares oficiales

La doble moneda inestable determinó la declinación argentina. En 1980, el PBI argentino equivalía al 2,97% del PBI de las 13 economías avanzadas mayores del mundo; pero, en 2024, 44 años después, apenas alcanzaba al 1,18% del PBI de esas naciones, confirmando el atraso frente al desarrollo mundial. Si la Argentina hubiera igualado el ritmo de crecimiento de esas economías su PBI sería 2,5 veces superior.

Las libertades valorizan los conocimientos, negocios, derechos, individuales: aplicando la misma norma para todas las personas y tiempos. Los mercados y competencias individuales custodian las libertades mejor que los funcionarios. Donde veas Estado verás insatisfacción, corrupción y pobreza.

El ministro Luis Caputo y su gabinete debieran suspender el compromiso de congelar la emisión monetaria y de vender en el CCL los dólares adquiridos en el MULC.

El autor es director de BG Consulting