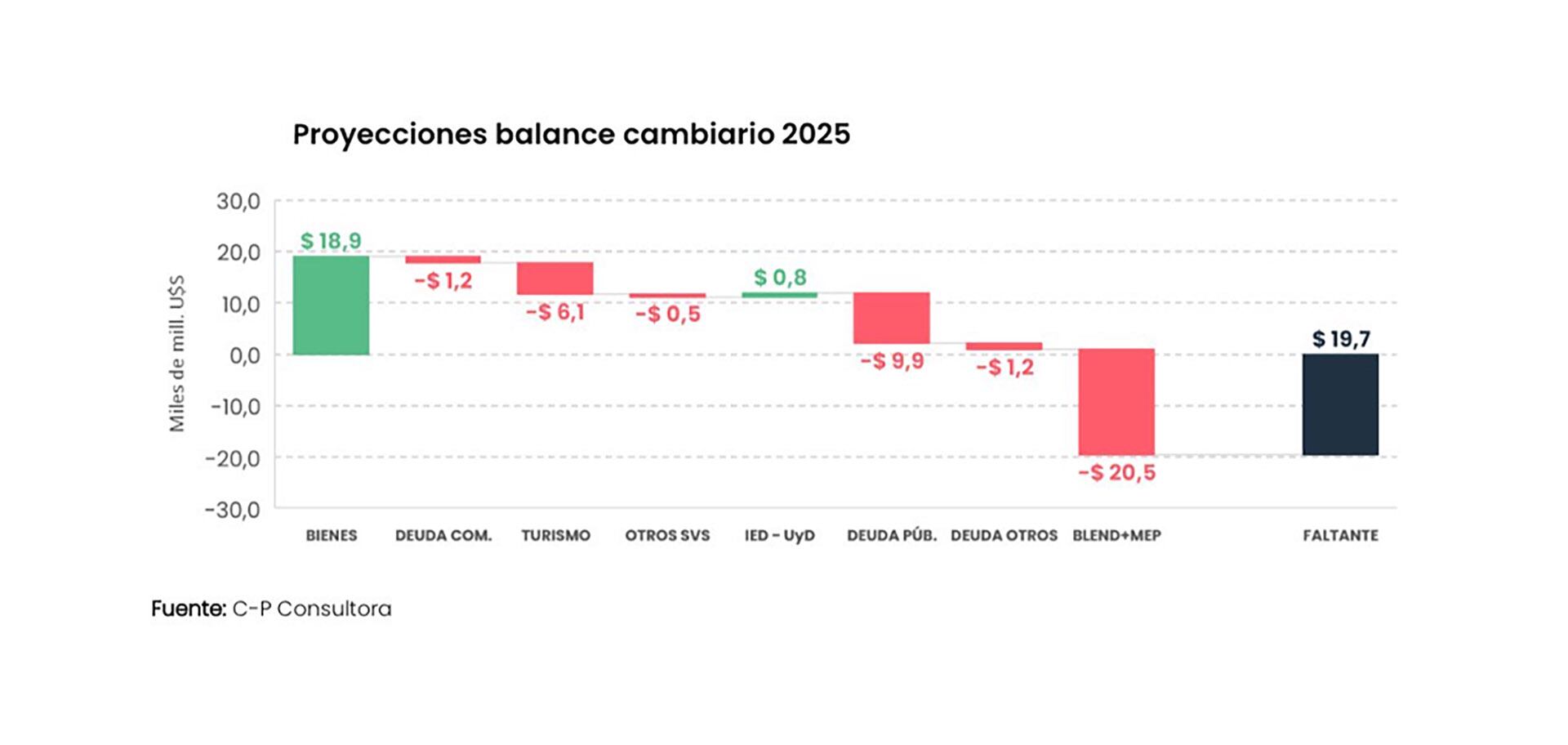

El actual esquema cambiario, basado en una devaluación mensual del 2% y cepo, viene mostrando sus límites y traería mayores dificultades el año que viene. Sucede que se aproximan montos importantes de vencimientos de deuda, los precios internacionales de exportación están a la baja y podría aumentar la demanda de importaciones tanto por la quita del Impuesto PAIS y la apreciación del peso, como por algún grado de rebote de la actividad económica. Esto en conjunto generaría un faltante de divisas por casi USD 20.000 millones el próximo año.

Según un informe de CP Consultora, desde enero 2025, y aun suponiendo que se obtenga financiamiento para cubrir los vencimientos de capital con acreedores privados (un repo de USD 3.000 millones), el Banco Central debería asumir una caída de reservas netas de alrededor de USD 1.400 millones promedio mensual. Cabe destacar que estas ya alcanzan un rojo de aproximadamente USD 6.000 millones.

“El resultado general permite estimar un faltante de divisas del orden de USD 19.700 millones para todo 2025. Dado el punto de partida de reservas netas negativas, el escenario luce extremadamente complejo. En este sentido, cabe esperar entre finales de 2024 y principios de 2025 algún tipo de definición sobre el esquema cambiario, que permita dotar de mayor consistencia externa el camino hacia el proceso electoral de 2025″, destacó la consultora.

Al respecto, se mencionan tres posibles escenarios cambiarios para 2025, que no están exentos de riesgos:

1 – Dolarización endógena y apretón monetario

La dolarización endógena es una estrategia sin antecedentes en la historia económica reciente y en la que se busca que la escasez de pesos facilite la financiación del déficit externo con divisas en manos del sector privado local. Con este objetivo, se refuerza el compromiso fiscal y se anuncia un ajuste monetario que todavía no se materializó.

“Es importante destacar que tal y como fue definido el programa monetario, la apuesta requiere primero digerir el sobrante de pesos que actualmente se encuentra alocado en el BCRA (como contracara de las LeFi) y en el Tesoro (como contracara de las colocaciones de Lecap)”, indica CP y subraya que “la falta de divisas amenaza con llegar antes que el apretón monetario que debería solucionarla”.

La contracara de esta alternativa es un escenario recesivo con impacto negativo sobre el crédito, las cadenas de pago y la deuda pública en moneda local.

2 – Continuidad del cepo y desarme del dólar blend

La eliminación (o reducción) del dólar blend para exportaciones, que implica una liquidación del 80% al tipo de cambio oficial y 20% al CCL, “parece una salida natural al problema del faltante de dólares de 2025″. Es que las erogaciones para abastecer los mercados paralelos a través del tipo de cambio diferencial y la intervención en el MEP superarían USD 20.000 millones.

Las erogaciones para abastecer los mercados paralelos a través del tipo de cambio diferencial y la intervención en el MEP superarían USD 20.000 millones (CP)

El riesgo de esta opción es que, al retirarse oferta de divisas, se eleve la brecha cambiaria “hasta niveles que podrían desestabilizar al mercado oficial y a las cotizaciones financieras. Pero al mismo tiempo, la decisión permitiría acercar posiciones entre el Gobierno y el FMI, en tanto se trata de un requerimiento del organismo para alcanzar un nuevo acuerdo”.

En la misma línea, la consultora Equilibra consideró: “No es osado pensar que el staff del FMI observa lo mismo que la mayoría de los analistas: el esquema cambiario es inconsistente con el objetivo de acumular reservas. Es claro que éste es el foco de mayor tensión entre el gobierno y el FMI. La tensión se manifiesta en que de ambos lados se deja trascender que no saben aun cuando se concretará la novena revisión del programa vigente y que no están negociando un nuevo programa”.

3 – Devaluación y apertura el cepo

Como alternativa más radical, se encuentra la devaluación del dólar oficial, la unificación cambiaria y la eliminación de los controles de cambios. “Naturalmente se trata de una opción que presenta en el corto plazo mayores riesgos inflacionarios y sociales, difíciles de digerir luego de un 2024 muy recesivo y regresivo y de cara a las elecciones legislativas de 2025″, afirmó CP. Y añadió que sin reservas internacionales para garantizar una “nueva convertibilidad” implica asumir muchos riesgos en términos de vulnerabilidad externa.

El economista Pablo Moldovan, director de CP, sostuvo: “Sin financiamiento extra ni una reorganización del esquema cambiario, uno lo que debería esperar es que el BCRA asuma una posición vendedora en el mercado que poco a poco vaya acrecentando las expectativas de devaluación. Esto por lo general se expresa en mayor demanda de importaciones, menor liquidación de exportaciones y más tensión sobre la brecha cambiaria”.

Riesgos de sostener el esquema cambiario

La cuestión de fondo es que “el Gobierno quiere desinflación a través de más ortodoxia fiscal y monetaria, con anclaje cambiario, manteniendo el tipo de cambio real actual”, dijo Carlos Pérez, director ejecutivo de Fundación Capital.

Además, observó Pérez que el esquema actual implica menor crecimiento hasta que la desregulación económica mejore la competitividad. En la transición se requiere financiamiento y en el caso de conseguirlo, se deben tomar dos decisiones para ser más competitivos: desregular el mercado internacional y el de trabajo y una menor presión impositiva.

Sin embargo, aclaró que una baja de impuestos “requiere reducir el gasto público y esto en el Presupuesto 2025 no está porque el gasto en porcentaje del PBI es el mismo que el que se proyecta para 2024. El Gobierno tomó nota que el año que viene hay elecciones”.

Pero el actual esquema cambiario trae otras varias complicaciones. Al respecto, el economista Nicolás Gadano, de Empiria Consultores, mencionó: “El gran problema de un crawling peg del 2% mensual es que desde que se instaló, luego de la gran devaluación inicial de diciembre 2023, la tasa de inflación, más allá de que ha ido en descenso, acumula un aumento por encima al de tipo de cambio. Y aparece el problema de una apreciación real muy fuerte en un período muy corto. Entonces, el nivel del tipo de cambio real asociado a las operaciones en el mercado oficial, como importaciones y exportaciones, está alejado del nivel que pone en equilibrio las cuentas externas de Argentina”.

Probablemente se agrave la apreciación cambiaria en un año que hay necesidades de financiamiento externo para cubrir vencimientos de deuda muy grandes (Gadano)

En el proyecto de Presupuesto 2025, pareciera estar implícito que no va a haber cambios en esta política. “Probablemente se agrave la apreciación cambiaria en un año que hay necesidades de financiamiento externo para cubrir vencimientos de deuda muy grandes. Es difícil ver cómo va a hacer el Central para acumular reservas”, agregó el ex gerente del Banco Central.

Por otro lado, el economista remarcó: “La no salida del cepo afecta más que nada las inversiones, porque en un contexto de tanta restricción, si no se puede sacar plata, tampoco nadie la mete. Parece complejo que Argentina, más allá de que se recupere un poco de la recesión, pueda, sin salir del cepo, iniciar un proceso de crecimiento fuerte basado en inversión”.