El anuncio del equipo económico de acelerar el traspaso de deuda del Banco Central al Ministerio de Economía tendrá un costo fiscal para las cuentas públicas que pondrá presión sobre el ajuste fiscal. Eso sucede porque el Tesoro, en lo sucesivo, deberá hacerse cargo del pago de los intereses que antes pagaba con emisión la autoridad monetaria y ese pago solo podría estar garantizado con un resultado superavitario mayor.

El impacto de esa nueva fase de la política monetaria del Gobierno asoma como una de las razones por las que el mercado respondió de manera muy adversa, con ventas de bonos que hicieron escalar el riesgo país y una brecha cambiaria mayor. El equipo económico cree que el mercado todavía tiene que “adecuarse” a las nuevas condiciones de política de restricción de emisión de pesos que adoptará el BCRA y que esta primera respuesta “no es un problema”.

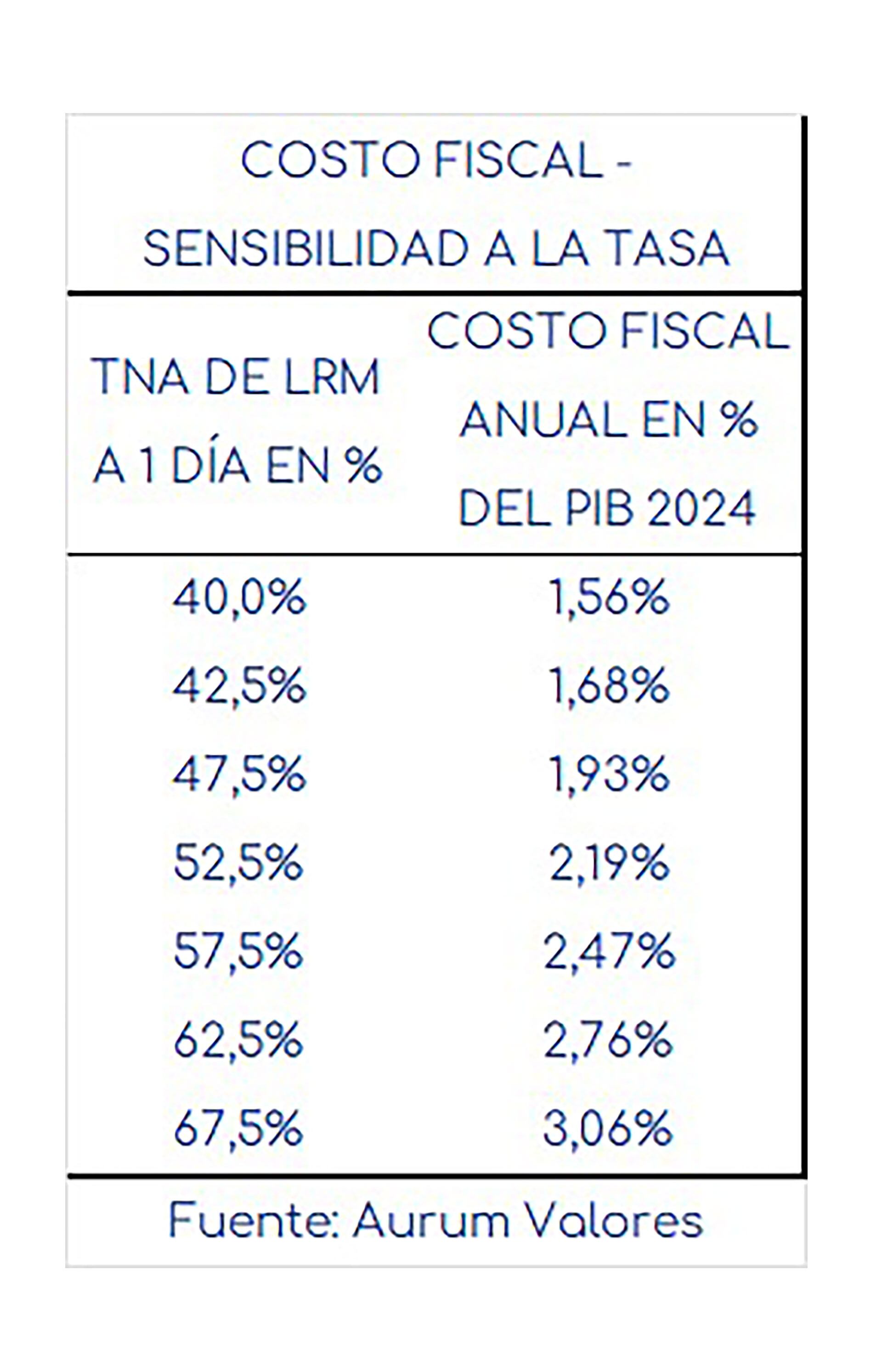

Uno de los elementos que generaron dudas en el mercado es el costo fiscal adicional para el Tesoro que tendrá, desde ahora, el pago del interés de las letras de regulación monetaria que reemplazarán a los pasivos remunerados del Central. Estimaciones privadas le pusieron números a esa cuestión. La consultora Aurum Valores calculó, en términos anuales, unos 1,7% del PBI más de intereses.

El equipo económico cree que el mercado todavía tiene que “adecuarse” a las nuevas condiciones de política de restricción de emisión de pesos que adoptará el BCRA y que esta primera respuesta “no es un problema”

Es una estimación que incluye como supuesto que la tasa nominal anual del BCRA sea de 42,5% y que todos los pases se muden al Tesoro. “Si el BCRA dispusiera subas en la tasa eso implicaría mayor costo fiscal para el Tesoro”, dijo a Infobae Pablo Repetto, economista de esa consultora.

Por una cuestión técnica de las cuentas públicas los intereses de esa letra no tendrían impacto en el resultado fiscal financiero mientras los bancos no rescaten esas letras nuevas (algo similar a lo que sucede con los bonos cupón cero o a descuento). “Pero en ese caso el aumento de la deuda generará incertidumbre en la medida que no se consiga superávit fiscal equivalente”, planteó Repetto.

Para Alfredo Romano, director de Romano Group, el costo fiscal adicional de los pases ya enviados a Lecap del Tesoro en las últimas semanas implican un esfuerzo fiscal mayor por $500.000 millones mensuales en promedio. Pero si los pases restantes migraran a las letras nuevas el esfuerzo fiscal sería de unos $800.000 millones extras mensuales, indicó Romano, entre $500.000 millones a pagar a bancos públicos y $300.000 millones a entidades privadas.

Esto sucedería “si colocasen la tasa nominal anual convalidada últimamente por el Tesoro (por encima de la tasa de política monetaria actual)”. Si fuese a tasa de política monetaria del BCRA, tendría un costo de $600.000 millones extra. En definitiva, el traspaso ya hecho vía Lecap y ahora la nueva LRM tendría un costo de “$1,3 billones promedio mensual, similar al superávit acumulado entre enero y abril”, graficó Romano ante Infobae.

De esta forma, las cuentas públicas experimentarán una presión adicional en los próximos meses por ese traspaso de deuda de un “cajón” a otro, justo en la segunda mitad del año en la que estacionalmente la dinámica del gasto y los ingresos suele ser más compleja para los ajustes fiscales. En la otra mano, el Gobierno tendrá recaudación adicional por el paquete aprobado por el Congreso, principalmente por Ganancias. El grueso de ese refuerzo recaudatorio llegará entre agosto y septiembre, algo que explicaría por qué la reducción del impuesto PAIS finalmente sucederá el mes que viene.

La masa de pasivos remunerados del BCRA a eliminar son unos 17,5 billones de pesos, de los cuales 11,5 billones están en poder de entidades públicas y algo más de 6 billones en los balances de bancos privados, de acuerdo a un informe de la consultora 1816.

Considerando que este tipo de operaciones con las entidades públicas suelen ser menos complejas, esos $6 billones dimensionan, a priori, la negociación que se inicia este lunes a las 10 en el Salón Bosch de la sede del BCRA. Se espera la presencia de representantes de ejecutivos de bancos de capital nacional, extranjero y del sector público.

Las conversaciones versaron primero sobre de qué manera el Central y el Tesoro podrían reducir ese riesgo de emisión con un cambio de formato a esos puts. Es una herramienta que si bien pesa sobre el balance del BCRA, corresponde a bonos emitidos por el Ministerio de Economía. en paralelo a esa negociación, la nueva prioridad del equipo económico será ahora la deuda del Central.

La cuenta sobre los bonos con puts es más onerosa que la de los pasivos remunerados en sí. “De los $63 billones de deuda en manos del mercado, hay $52 billones que están en los balances de los Bancos, que a su vez cuentan con $26 billones en puts (derecho a venderle los bonos al BCRA). De estos últimos sólo 6% se ejercen en los últimos 30 dias, el resto se pueden ejecutar en cualquier momento”, estimó un informe de EcoGo.

El Tesoro, en lo sucesivo, deberá hacerse cargo del pago de los intereses que antes pagaba con emisión la autoridad monetaria y ese pago solo podría estar garantizado con un resultado superavitario mayor

La consultora Equilibra consideró en un informe este martes que “el reciente anuncio de las autoridades económicas no es más que intensificar la estrategia seguida hasta acá: eliminar los pasivos remunerados remanentes (valuados en $17,5 billones) por la vía de un aumento de la deuda del Tesoro Nacional”.

Y en ese sentido planteó dos dudas que sobrevuelan. En primer lugar, que las nuevas letras tendrán mercado secundario. “En ese sentido, las nuevas letras se parecerán a las Lebacs, instrumento que podían comprar y vender bancos, empresas y particulares y a través del cual se llevó a cabo la corrida contra el peso en la crisis cambiaria de 2018″. “La segunda dificultad visible es que estas nuevas letras seguramente tendrán que pagar una tasa de interés mayor que los pasivos remunerados del BCRA”, dijeron.

En este sentido, Equilibra planteó que habrá que seguir de cerca el peso de la deuda en pesos, que hoy representa un 27,1% del PBI, contra 18,4% del Producto en noviembre pasado. “El riesgo cambiario/inflacionario que conlleva la estrategia del gobierno no se verá ahora a través de la evolución de los pasivos remunerados del BCRA, sino de la evolución de la deuda pública en pesos”, concluyeron.