El “empate” de la inflación y el tipo de cambio oficial, en la zona de 2% mensual, parece quedar más lejos por la persistencia del ritmo de precios que midieron las consultoras en los últimos días. De esa manera, el Gobierno no podría mostrar en septiembre, como había dejado entender el equipo económico en conversaciones con operadores y analistas de mercado, que la velocidad del índice de precios y el del dólar administrado por el Banco Central converjan en ese número mensual.

Distintas mediciones privadas dieron cuenta de una resistencia a la baja en la tercera semana de agosto, lo que prepara el terreno para que el IPC de este mes quede por debajo del 4% pero aún lejos del crawling peg que el BCRA determinó desde diciembre para el tipo de cambio. Una igualación primero en el 2% mensual, luego hacia la zona de 1% y así hasta una nominalidad estable, había sido mencionada por el presidente Javier Milei y el equipo económico como una precondición para el levantamiento de los controles cambiarios.

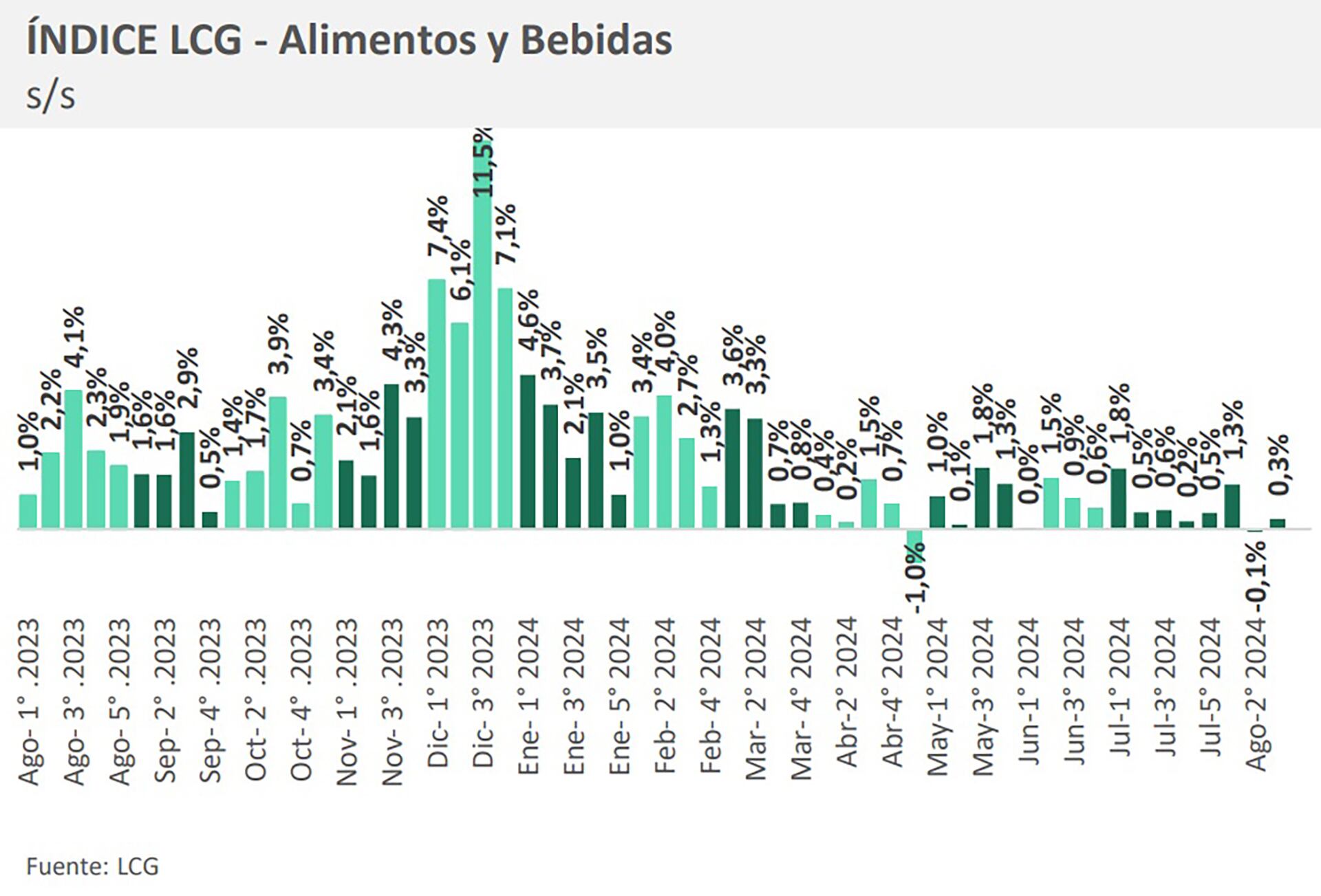

“Con datos del miércoles 21 de agosto, la tercera semana del mes cerró con un incremento de precios del 0,3% en alimentos y bebidas. Esto implica una aceleración de 0,4 puntos porcentuales respecto a la semana previa, que había arrojado una deflación de 0,1 por ciento. De este modo, la suba mensual promedio se ubica 2,1% mientras que la medición punta contra punta en el mismo período se encuentra constante en 2%”, estimó en los últimos días un informe de la consultora LCG.

Una igualación primero en el 2% mensual, luego hacia la zona de 1%, había sido mencionada por el Gobierno como una precondición para el levantamiento del cepo

“La cantidad de productos con aumento cayó 5 puntos porcentuales en una semana, totalizando 25% de la canasta relevada, pero la caída se profundizó en los productos con bajas desplomándose 12 puntos (a 11% del total)”, continuó.

No fue la única en el mercado que detectó una tendencia similar. Analytica informó, por su parte, que “durante la tercera semana de agosto registramos una variación semanal del 0,8% en los precios de alimentos y bebidas”. “De esta forma, el promedio de cuatro semanas es de 2,8%. Para el nivel general de precios proyectamos una suba mensual del 3,8% durante agosto”, plantearon.

“Las categorías con mayor aumento en el promedio de las últimas cuatro semanas son: otros alimentos (+4,5%), carnes y derivados (+4,2%) y aceites y grasas (+4,1%). Por otro lado, las categorías que en promedio acumulan una caída en los precios son pescados y mariscos (-3,0%) y frutas (-7,5%)”, concluyeron.

El economista Alberto Cavallo, hijo del ex ministro de Economía, mide precios a través de su sistema PriceStats y dejó como conclusión que “la inflación mensual de Argentina subió del 2,8% al 3,2% en los primeros veinte días del mes de agosto”, mencionó a través de su cuenta de X. “La tendencia se mantiene estable alrededor del 3%. No hay evidencia de una desaceleración en la última semana”, mencionó Cavallo.

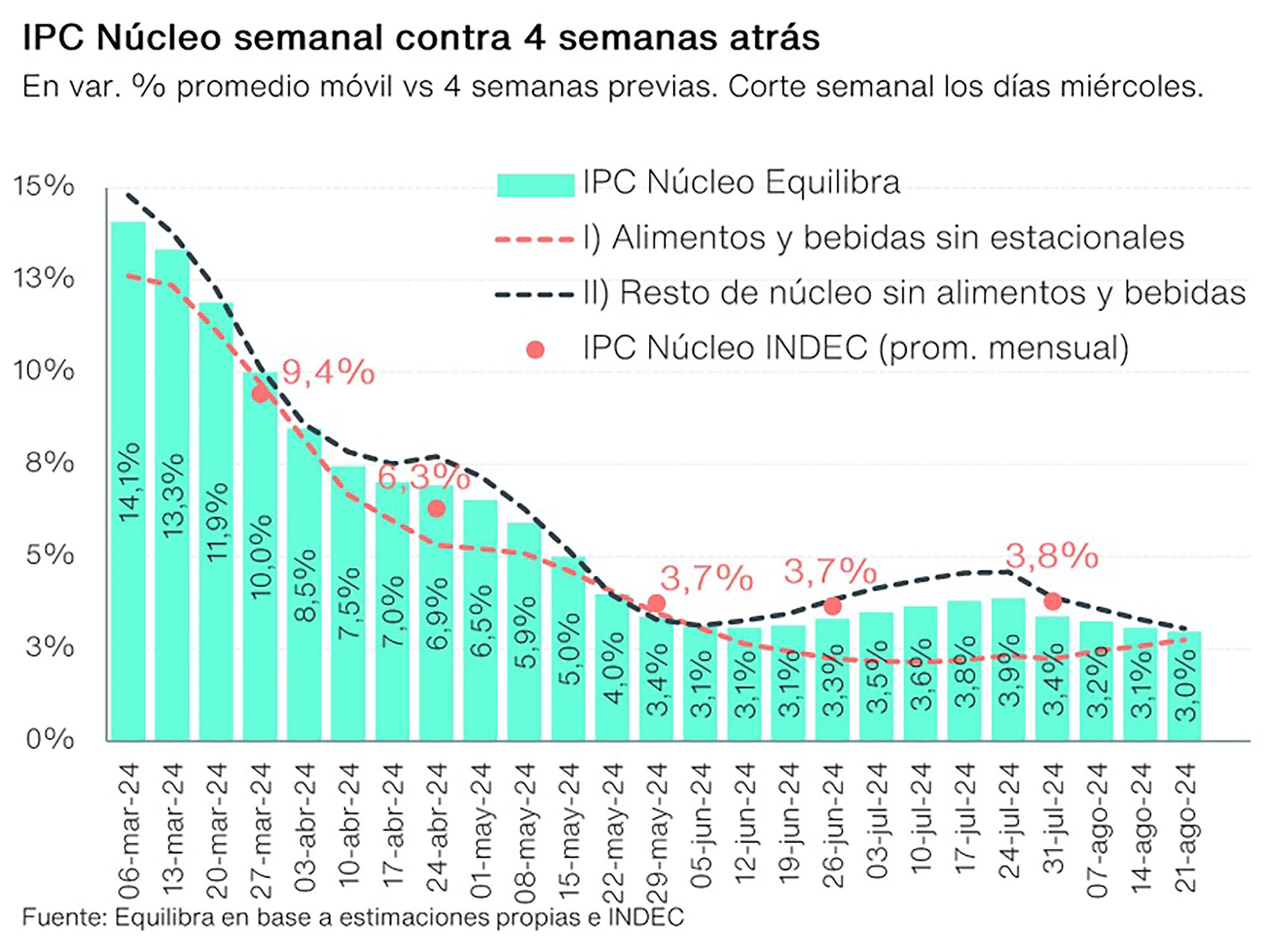

“De acuerdo con el IPC Invecq, la inflación de la tercera semana se posicionó en 0,8%, mientras que los alimentos y bebidas marcaron un aumento de 0,1 por ciento. Por lo tanto, el promedio móvil cuatro semanas del nivel general asciende a 4,8%”, dijo por su parte Invecq. Equilibra, en una medición recientemente estrenada, aseveró que la inflación de la tercera semana de agosto fue 0,3% y la promedio de las últimas cuatro semanas cayó a 3 por ciento. La estimación mensual de inflación general para esta consultora es de 3,5 por ciento.

La consultora FMyA, en tanto, aseguró que “la inflación del mes se complicó un poco más de lo esperado”. “En alimentos comenzó el mes con una suba fuerte pero podría haber sido estacional, pero esta tercera semana no aflojó la tendencia de aumentos arriba del 1% semanal, y promedia 3,4% mensual. La inflación núcleo entre mayo y julio estuvo estable en niveles de 3,7%/3,8%, y no parece en agosto que vaya a bajar mucho. Con una core (núcleo) de 3,5% y Regulados en 5%, subimos la proyección de inflación de agosto a 3,8%, y no descartamos que llegue a 4%”, estimaron.

La consultora FMyA estimó que la reducción del impuesto PAIS implica una baja de 0,7 puntos en la inflación mayorista, lo que daría paso a un IPC de 3% mensual

Con este nivel de persistencia a la baja, FMyA ya prevé que aquel objetivo de igualar en 2% mensual a la inflación y al tipo de cambio luce improbable incluso con la reducción impositiva que se espera para septiembre. “En septiembre, con la baja del Impuesto PAIS de 10 puntos (que implica una baja de 0,7 puntos en la inflación mayorista), estimamos que la inflación caiga al 3% mensual, significativo pero lejos del 1% que preveía el gobierno, o siquiera el 2% de crawling”, agregó. “Para resto del año, lo más razonable sigue siendo que se salga del cepo en 2024 -aunque no es lo que crea el mercado- y esperamos que la inflación de 2024 cierre en 133%”, extendió su lectura.

El presidente Javier Milei hizo una referencia particular, este fin de semana, a la evolución de la inflación y mencionó que la “verdadera inflación macro argentina” tiene en realidad un ritmo de 5% anual. Para llegar a esa cifra argumentó que, en realidad, la inflación debe ser “neteada” de la inflación “importada” que implica el crawling peg de 2% mensual y de la propia inflación en dólares. Así, llegó a la conclusión de que en lugar del 4% mensual, la “inflación argentina” es de 1,6% (es decir, al restarle 2 puntos de la depreciación y 0,4 puntos de la suba de precios norteamericana), un número que si se anualiza, sería de 20% anual.

No conforme, descartó el IPC porque tiene componentes que “ensucian” la medición, por lo que señaló al índice mayorista como el correcto. El IPIM de julio fue de 3,1%, sin crawling peg quedaría en 0,7% lo que según Milei implicaría un 8% anual. Esta cuenta ya la había hecho, con este número final, hace un mes

durante el acto central de la exposición de la Sociedad Rural. Este viernes le agregó una adenda: “Si tomo el resto del sistema de precios mayoristas, la inflación vendría viajando al 0,4. Si viene viajando el 0,4 estamos hablando de una inflación en torno al 5 o 6% anual. Es decir, de estar discutiendo una hiperinflación, con niveles del 17.000%, la verdadera inflación macro argentina hoy viaja al 5%”, razonó. Argentina tendría, gracias a estos cálculos, una inflación más baja que Uruguay.